2022. 10. 20. 11:06ㆍ주식/미국 증시 시황

< 영국 9월 소비자물가지수(CPI) >

영국의 9월 소비자물가지수(CPI)는 10.1%로 전월 9.9%와 예상치인 10%를 상회하며 두자릿수대로 돌아갔습니다.

유로존의 9월 CPI도 전년보다 9.9% 올라 전월 9.1%보다 상승하며 역대 최고치를 경신했습니다.

< 10/14 모기지은행협회(MBA) 주간 모기지 신청건수 >

MBA 30년 평균 모기지 금리는 전주 6.81%에서 6.94%로 상승하며 2002년 이후 최고치를 경신했습니다

< 9월신규주택착공·주택착공허가 >

9월 건축허가(Building Permits) 건수는 전월대비 +1.4%로 늘어난 156만4000건으로 증가했으나

9월 신규 주택 착공(Housing Stats)은 143만9000채를 기록하며 전월 대비 -8.1% 감소했습니다. 이는 예상치인 6.7% 감소보다 더 증가하며 부진을 보였습니다.

< 연준 위원 발언 >

닐 카시카리 미니애폴리스 연은 총재

카시카리 총재는 근원 물가가 완화한다는 명확한 신호가 있다면 내년 어느 시점에 금리인상을 중단할 수 있다면서 지금으로서는 근원 인플에 완화의 증거가 없다고 언급했습니다.

로이터와의 인터뷰에서 노동 시장이 약화되고 있다는 증거를 미니에폴리스 지역에서 거의 보지 못했다고 언급했습니다.

중소기업 대기업을 가리지 않고 가장 많이 듣는 문제는 직원을 구하는 데 어려움을 겪고 있다는 것입니다. 이로 인해 직원을 유지 또는 유치하기 위해 더 많은 임금을 지불해야 한다고 들었다고 언급했습니다.

그리고 식품과 에너지를 제외한 근원 인플레이션이 하락 할것이라는 증거를 찾고 있는데 찾을수 없다며 상승을 멈출 때까지 나는 금리 인상을 중단하는 것을 추천할 수 없다고 말했습니다.

추측해본다면 인플레이션을 이끄는 요인이 다음 몇 개월 동안 평준화되기 시작하여 연준이 내년 어느 시점에 금리 인상을 멈출수 있을 것이라고 언급했습니다."

제임스 불라드 세인트루이스 연은 총재

제임스 불러드 총재는 블루버그 TV 인터뷰에서 인플레이션 상승세가 놀라움을 계속 보여주고 있다며 물가에 하방 압력을 가하려면 기준금리가 4.5 ~ 4.75%에 가까워져야 한다고 말했습니다.

또한 미국 경제의 금융 스트레스는 낮은 수준이라면서 관련 우려를 일축했고, 연준이 -20%가량 하락한 미국 증시에 반응해서는 안 된다고 언급했습니다.

11월 금리 인상 폭이 시장에 더많이 또는 더조금 반영돼 있다면서 75bp 인상 가능성에 무게를 실었고, 11월 회의때 가서 결정하는것을 선호한다고 언급했습니다. 12월 금리 인상폭 결정에 대해서는 속단하고 싶지 않다며 말을 아꼈습니다.

< 미국 연방준비제도(Fed·연준)베이지북 >

연준은 베이지북을 통해 경제활동이 산업과 지역에 따라 달랐으나 이전 리포트에 비해 완만하게 확장 을 보이고 있다고 했습니다.

일부 지역에서 높은 금리, 인플레이션, 공급망 차질로 수요 둔화를 보이기는 했으나 여행 등 서비스 부문은 상승세를 보였고 제조업 활동도 확장세를 보였다고 언급했습니다.

고용시장은 완만하고 적당한 수준으로 계속 증가하고 있다고 언급했습니다. 전체적으로 여전히 타이트함을 유지하고 있으나 절반의 지역에서 고용의 어려움이 어느정도 완화세를 보이고 있다고 언급했습니다.

물가도 여전히 높은 수준을 유지했으나 일부 지역에서는 완화되고 있다고 했습니다.

< 영국 >

외신 미국 마감시황 번역

Stocks turn lower as inflation concerns temper earnings / FT / 2022-10-20

인플레이션으로 인한 실적 악화 우려에 증시 하락

수요일 미국 증시는 투자자들이 기업 실적의 혼조와 지속적인 인플레이션 압력의 징후에 무게를 두면서 하락했습니다.

일본 통화는 올해 -20% 이상 하락했습니다. 일본 은행의 초완화 통화 정책과 다른 글로벌 중앙 은행이 긴축 추세를 보이며 격차가 확대되면서 하락했습니다.

미국 주요 등락 기업

이번주 주요 실적 발표 기업에는 뱅크오브아메리카(BofA), 넷플릭스(Netflix), 골드만삭스(Goldman Sachs), 존슨엔존슨, 테슬라(Tesla), ASML, IBM, LAM Research, AT&T, Verizon가 있습니다.

월요일

개장전 뱅크오브아메리카(BofA), 찰스슈왑(Charles Schwab), 뉴욕멜론은행(BNY Mellon) // 마감후 퍼스트뱅크(FirstBank)의 실적 발표가 있습니다.

화요일

개장전 존슨앤 존슨(J&J), 골드만삭스(Goldman Sachs), 록히드마틴(Lockheed Martin) // 마감후 넷플릭스(Netflix)

수요일

개장전 프록터 엔 겜블(P&G), 네슬레 ADR, 에봇(Abbott Labs), 엘레밴스 헬스(Elevance Health), ASML ADR // 마감후 테슬라(Tesla), IBM, 램 리서치(Lam Research)

목요일

개장전 다나허(Danaher), 필립모리스(Philip Morris), 에르메스(Hermes International), 유니언 퍼시픽(Union Pacific), AT&T // 마감후 스냅(SNAP)

금요일

개장전 버라이즌(Verizon), 아메리칸 익스프레스(American Express)

[가이던스 상회]

P&G(PG, +0.93%)

Procter & Gamble’s earnings beat as higher pricing offsets drop in volume / CNBC / 2022-10-19

3분기(3Q22) 매출은 $20.61B, EPS $1.57로 컨센서스(매출 $20.28B,EPS $1.54) 대비 상회했습니다.

수요 감소와 강달러에도 불구하고 높은 가격이 이를 상쇄한 것이 컨센서스 상회의 주요 요인으로 봤습니다.

매출은 전년대비 +1% 증가했지만, 순이익은 전년대비 감소( $4.11B → $3.94 ) 했습니다.

매출총이익 마진은 화물 및 원자재 비용 상승으로 전년대비 -1.6% 감소를 보였습니다.

CFO는 제품 가격 인상에도 불구하고 뚜렷한 수요 감소는 없었다고 언급 했습니다.

2023년 순매출은 -2%에서 -1% ~ -3%대 하락으로 가이던스를 제시 했습니다. FY23 실적 역시 강달러로 $400M → $1.3B 손실 규모가 확대 될것으로 전망 했습니다.

Abbott Labs(ABT, -6.54%)

Abbott Shares Decline as Investors Seek Growth Beyond Covid / Bloomberg / 2022-10-19

Abbott's weak medical device sales, China impact drag shares down nearly 7% / Reuters / 2022-10-19

3분기(3Q22) 매출은 $10.40B , EPS $1.15로 컨센서스(매출$9.63B, EPS $0.95) 대비 상회 했습니다.

매출은 전년대비 감소($10.93B → $10.40B)를 보였습니다.

Abbott Labs는 환율효과를 제외하면 전년대비 해외판매는 +1.3% 증가하고 전체 의료기기 부문은 +6.4% 성장했을 것이라고 언급했습니다.

총 의료기기 매출은 $3.62b를 기록했으며 전년대비 -0.5% 하락했습니다.

로이터에 따르면, 해외 의료판매 매출은 강달러와 중국의 공급망 이슈로 예상보다 낮은 매출 기록했으며, JP Morgan은 의료기기 부문에서의 부진은 내년 1분기까지 이어질 수도 있다고 언급했습니다.

3Q22 코로나 진단키트 매출은 $1.7B로 전분기$2.3B 대비 -35% 감소했지만 2022년 예상 판매량은 $7.8B(4Q에는 $500M 매출 예상)로 전분기 예상치($6.1B) 대비 상회할 전망입니다.

ASML Holdings(ASML, +6.27%)

US export curbs will have ‘limited’ impact, chip tool supplier ASML says / FT / 2022-10-19

3분기(3Q22) 매출은 5.78B유로, EPS 4.29유로로 컨센서스(매출 5.68B유로, EPS 3.96유로) 대비 상회 했습니다.

가이던스로는 4Q22 매출액 6.1~6.6B유로, GPM은 약 +49%로 컨센서스(6.13B유로)를 상회하는 수치를 제시 했습니다.

연간으로는, 매출액은 +13% 성장한 21.1B유로, GPM은 약 50%를 제시했습니다.

로저 대센(Roger Dassen) CFO는 우리는 유럽 기업이므로 우리장비에는 미국 기술이 많이 들어가 있지 않다며 미국의 반도체 수출 규제에 대해서는,

ASML은 2023년전체 출하 계획에 직접적인 영향은 제한될 것이며, 출하 하는 장비에 적용되는 규칙을 수정한 것이 없다고 언급하면서 강세를 보였습니다.

미국 장마감후 발표

Lam Research(LRCX, +2.49%, 마감 후 -1.62%대 하락)

3분기 3Q22(1FQ23) 매출은 $5.07B, EPS $10.42로 컨센서스(매출 $4.93B, EPS $9.56)대비 상회했습니다.

CEO는 공급망 여건이 완화된 것이 실적 호조를 이끌었다고 밝혔습니다.

중국향 수출 규제를 반영한 다음 분기 매출을 $4.8~5.4B, EPS $9.25~10.75로 컨센서스(매출 $4.81B, EPS $9.09)대비 상회하는 가이던스를 제시했습니다.

다만, 수요 감소와 중국 수출 규제로 내년 웨이퍼 제조 장비 시장이 -20% 이상 감소할 것으로 예측했습니다.

또한, CY22 웨이퍼 제조 장비 지출은 $90B 미만이 될 것이며, 23년에는 해당 지출이 약해질 것으로 예상 했습니다.

IBM(IBM, -0.35%, 마감 후 +3.99%대 상승)

IBM surpasses quarterly projections and lifts its full-year revenue forecast / CNBC / 2022-10-19

3분기(3Q22) 매출은 $14.11B, EPS $1.81로 컨센서스(매출 $13.54B, EPS $1.79)대비 상회 했습니다.

3분기 매출은 전년대비 +6.5% 증가했습니다. 소프트웨어 매출은 $5.81B로 전녀대비 +7.5% 증가했으며 이는 컨센서스인 $5.54B 를 상회했습니다.

컨설팅 자문수수료역시 $4.7B로 전년대비 +5.5% 증가했으며 컨센서스 대비 상회 했습니다.

클라우드 매출은 전년대비 +11% 상승한 $5.2B를 기록했습니다.

CEO는 올해 매출 성장은 한 자릿 수 중반 이상, 잉여현금흐름은 약$10B 기록할 것으로 전망하며 가이던스를 제시 했습니다.

[가이던스 하회]

미국 장마감후 발표

Tesla(TSLA, +0.84%, 마감후 -5.26%대 하락)

Elon Musk addresses Twitter takeover, possible recession on Tesla earnings call / CNBC / 2022-10-19f

3분기(3Q22) 매출은 $21.45B, EPS $1.05로 컨센서스(매출 $22.5B, EPS $1.03) 대비 매출액 하회, EPS는 상회 했습니다.

영업이익은 $3.7B으로 컨센서스($3.9B) 대비 하회 했습니다. GPM은 전분기 대비 +0.5% 증가한 +26.7% 기록 했습니다.

인도 차량당 매출총이익은 전분기 대비 -5% 감소한 $15,200 기록 했습니다.

일론 머스크 CEO는 $5~10B 규모의 자사주 매입을 할 수 있다고 언급했습니다.

CFO는 생산량은 50%를 달성할 것이지만, 연말 운송 중인 차량 증가로 인도량 성장률은 50%를 약간 밑돌 것이라고 언급 했습니다.

[기업 관련 뉴스]

TSMC(TSM, -0.1%)

Chip Maker TSMC Weighs Expansion in Japan to Reduce Geopolitical Risk/ WSJ / 2022-10-19

TSMC가 지정학 리스크를 줄이기 위해 일본 내에 생산시설을 확대하는 방안을 고려하고 있다는 언론의 보도가 있었습니다.

현재 TSMC는 일본 남부 규슈섬에 첫 반도체 제조 공장을 건설 중에 있으며, 2024년 말부터 가동될 예정 입니다.

다만, 현재 건설중인 규슈 공장에서는 12nm 반도체 등 첨단 기술에 해당되지 않는 반도체 칩을 생산하고 있습니다.

언론은 TSMC가 규슈 공장을 확장할 경우, 더욱 미세공정을 이용한 첨단 반도체 생산할 것이라고 전했습니다.

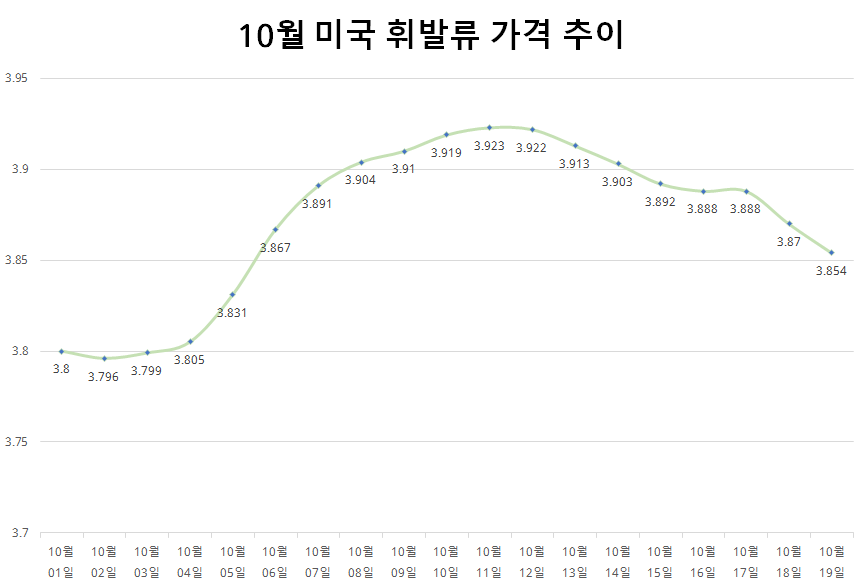

미국 휘발류 가격 추이

9월 21일 미국자동차협회 AAA에 따르면 98일 이어온 휘발류값 하락세가 멈췄습니다.

미국이 비축유를 하루 100만배럴 풀고 있어 휘발류 가격은 떨어지는것으로 보입니다.

2000만배럴은 미국의 하루 평균 원유 소비량과 엇비슷한 수치입니다.

루이지애나, 텍사스 해안 일대 4개 보안구역의 수 십개 지하 시설에 6억600만배럴의 비축유가 있는 것으로 알려졌있습니다.(지난해 11월 기준)

AAA에 따르면 22-08-12일 현재 3.99달러로 4달러 아래까지 내려왔습니다. (바이든 대통령 취임 당시인 지난해 1월 갤런당 $2.39 였습니다.)

| 차수 | 대상물량 | 계획발표 | 인도일정 |

| 4차 | 4,500만배럴 |

22.6.14 | 22.8.16~9.30 |

| 5차 | 5,000만배럴 |

22.8.11 | 22.9.16~10.21 |

7월 (미국시간)

$4.44(7/21일) - > $4.366(7/24일) - > 4.355(7/26일) - > 4.327(7/27일) - > 4.302(7/28일) - > 4.278(7/29일)

8월 (미국시간)

4.220(8/01일) - > 4.212(8/02일) - > 4.189(8/03일) - > 4.163(8/04일) - > 4.139(8/05일) - > 4.069(8/08일) - > 4.059(8/09일) - > 4.033(8/10일) - > 4.033(8/11일)

- > 3.990(8/12일) - > 3.990(8/16일) - > 3.959(8/17일) - > 3.943(8/18일) > 3.931(8/19일)- > 3.908(8/20일) - > 3.904(8/21일) - > 3.901(8/22일) - > 3.892(8/23일)

- > 3.883(8/24일)- > 3.878(8/25일)- > 3.857(8/27일) - > 3.853(8/28일) - > 3.853(8/29일) - > 3.844(8/30일) - > 3.844(8/31일)

9월 (미국시간)

3.829(9/01일) -> 3.809(9/02일 -> 3.796(9/03일) -> 3.789(9/04일) -> 3.786(9/05일) -> 3.779(9/06일) -> 3.764(9/07일) -> 3.751(9/08일)-> 3.738(9/09일) -> 3.724(9/10일)

-> 3.718(9/11일) -> 3.716(9/12일) -> 3.707(9/13일) -> 3.703(9/14일) -> 3.698(9/15일) -> 3.692(9/16일) -> 3.682(9/17일) -> 3.678(9/18일) -> 3.677(9/19일) -> 3.674(9/20일)

-> 3.681▲(9/21일) -> 3.684▲(9/22일) -> 3.689▲(9/23일) -> 3.70▲(9/24일) -> 3.714▲(9/25일) -> 3.725▲(9/26일) -> 3.747▲(9/27일) -> 3.765▲(9/28일) -> 3.782▲(9/29일) -> 3.797▲(9/30일) 10일째 소폭 상승

10월 (미국시간)

3.800▲(10/01일) -> 3.796▼(10/02일) -> 3.799▲(10/03일) -> 3.805▲(10/04일) -> 3.831▲(10/05일) -> 3.867▲(10/06일) -> 3.891▲(10/07일) -> 3.904▲(10/08일) -> 3.910▲(10/09일) -> 3.919▲(10/10일)

-> 3.923▲(10/11일) -> 3.922▼(10/12일) -> 3.913▼(10/13일) -> 3.903▼(10/14일) -> 3.892▼(10/15일) -> 3.888▼(10/16일) -> 3.888(10/17일) -> 3.870▼(10/18일) -> 3.854▼(10/19일)

월간 중요 일정( 한국시간 )

10월

10/16(일)중국 공산당 대표회의

10/26(수) 09:00 SK하이닉스 컨콜

10/27(목) 10:00 삼성전자 컨콜

10/28(금) 미국 PCE

11월

11/02(수) 11월 미국 FOMC 통화회의

11/04(금) 10월 고용보고서

11/08(화) 중간선거(Midterms) 11/10(목) 10월 CPI

12월

12/02(금) 11월 고용보고서

12/13(화) 11월 CPI

12/14(수) 12월 미국 FOMC 통화회의

주간 중요 경제지표 발표 일정( 한국시간 )

10-16 일요일

아시아

중국 제20차 공산당 전국대표대회 개막

미국

00:00 미국 국제통화기금(IMF)·세계은행 연례총회 종료

02:14 제임스 불라드 세인트루이스 연방은행(연은) 총재 연설

10-17 월요일

아시아

12:00 중국 9월 무역수지(USD)

13:30 일본 8월 산업생산(수정치)

13:30 일본 8월 소매판매(수정치)

유럽

19:00 독일 10월 분데스방크 월간보고서

미국

21:30미국 10월엠파이어스테이트 제조업지수

10-18 화요일

아시아

중국 경제상황 언론 브리핑

중국 9월 소매판매

중국 9월 고정자산투자

중국 9월 산업생산

중국 3분기 국내총생산(GDP)

유럽

미국

22:15 미국 9월 산업생산·설비가동률

23:00 미국 10월 전미주택건설업협회(NAHB) 주택가격지수

05:30(19일) 미국 10/14 미국석유협회(API) 주간 원유재고

06:30(19일) 미국 닐 카시카리 미니애폴리스 연은 총재 연설

10-19 수요일

아시아

유럽

15:00 영국 9월 소비자물가지수(CPI)

15:00 영국 9월 생산자물가지수(PPI)

18:00 EU 9월 소비자물가지수(CPI)

18:00 EU 8월 건설생산

미국

20:00 미국 10/14 모기지은행협회(MBA) 주간 모기지 신청건수

21:30 미국 9월신규주택착공·주택착공허가

02:00(20일) 미국 닐 카시카리 미니애폴리스 연은 총재 연설

03:00(20일) 미국 연방준비제도(Fed·연준)베이지북

10-20 목요일

아시아

중국인민은행 대출우대금리(LPR) 발표

유럽

미국

21:30 미국 10월필라델피아 연방준비은행(연은) 제조업지수

2:130 미국 10/15 주간 신규실업보험 청구자수

21:30 미국 주간 곡물수출

23:00 미국 9월기존주택판매

23:00 미국 9월경기선행지수

23:30 미국 10/14 에너지정보청(EIA) 주간 천연가스재고

01:00(21일) 미국패트릭 하커 필라델피아 연은 총재 연설

05:30(21일) 미국 외국중앙은행 미 국채보유량

05:30(21일) 미국연방준비제도(Fed·연준) 할인창구대출

10-21 금요일

아시아

08:30일본9월CPI

14:00일본9월철강생산

15:00일본 10월BOJ 금융시스템보고서

유럽

08:00영국 10월소비자신뢰지수

15:00영국9월소매판매

15:00영국9월공공부문 순차입/순상환

16:30독일 10월S&P 글로벌 합성 PMI(예비치)

미국

미국 옵션 만기일

22:10미국존 윌리엄스 뉴욕 연은 총재 연설

'주식 > 미국 증시 시황' 카테고리의 다른 글

| [2022-10-24 월요일] 미국 유럽 금요일 현지시간 장마감 정리 (0) | 2022.10.25 |

|---|---|

| [2022-10-21 금요일] 미국 유럽 목요일 현지시간 장마감 정리 (0) | 2022.10.21 |

| [2022-10-19 수요일] 미국 유럽 화요일 현지시간 장마감 정리 (0) | 2022.10.20 |

| [2022-10-18 화요일] 미국 유럽 월요일 현지시간 장마감 정리 (0) | 2022.10.19 |

| [2022-10-17 월요일] 미국 유럽 금요일 현지시간 장마감 정리 (1) | 2022.10.18 |